1 資不抵債經(jīng)營18個月的隱形正畸廠商

2024年1月,陷入困境的隱形正畸廠商SmileStyler的管理人員發(fā)現(xiàn),這家由墨爾本商人Paul Docherty支持的公司可能在過去至少18個月的時間里一直在資不抵債的情況下經(jīng)營。這些情況被記錄在1月12日提交給澳大利亞證券和投資委員會(ASIC)的一份給債權(quán)人的初步報告中,并在業(yè)界引起了廣泛的關(guān)注和思考。作為一家直接面向消費者的隱形正畸品牌,SmileStyler的黯然離場無疑給行業(yè)帶來了深刻的反思,其倒閉成為了隱形正畸行業(yè)的一個警鐘,凸顯了行業(yè)內(nèi)一些企業(yè)經(jīng)營模式的困境。

SmileStyler的經(jīng)營模式與傳統(tǒng)隱形正畸廠商如“隱適美”、“時代天使”等存在顯著不同。傳統(tǒng)廠商的銷售模式實際上是“2B”的,即主要針對醫(yī)生開展銷售活動。醫(yī)生是傳統(tǒng)正畸模式中的關(guān)鍵利益相關(guān)方,他們?nèi)虒颊叩脑\療方案負(fù)責(zé),并在很大程度上影響患者的品牌選擇。因此,傳統(tǒng)廠商的大部分銷售和營銷成本都投入在針對醫(yī)生的學(xué)術(shù)活動和推廣上,他們更希望以專業(yè)的醫(yī)療服務(wù)和高質(zhì)量的產(chǎn)品形象出現(xiàn)在醫(yī)生群體中,以期通過醫(yī)生的選擇來獲得市場。

SmileStyler則試圖打破這種傳統(tǒng)模式,通過直接面向消費者的營銷和簡化的流程來吸引更多潛在客戶。他們注重線上推廣和社交媒體營銷,試圖通過降低門檻和價格來吸引那些對正畸有需求但可能無法接受傳統(tǒng)治療高昂費用的消費者。

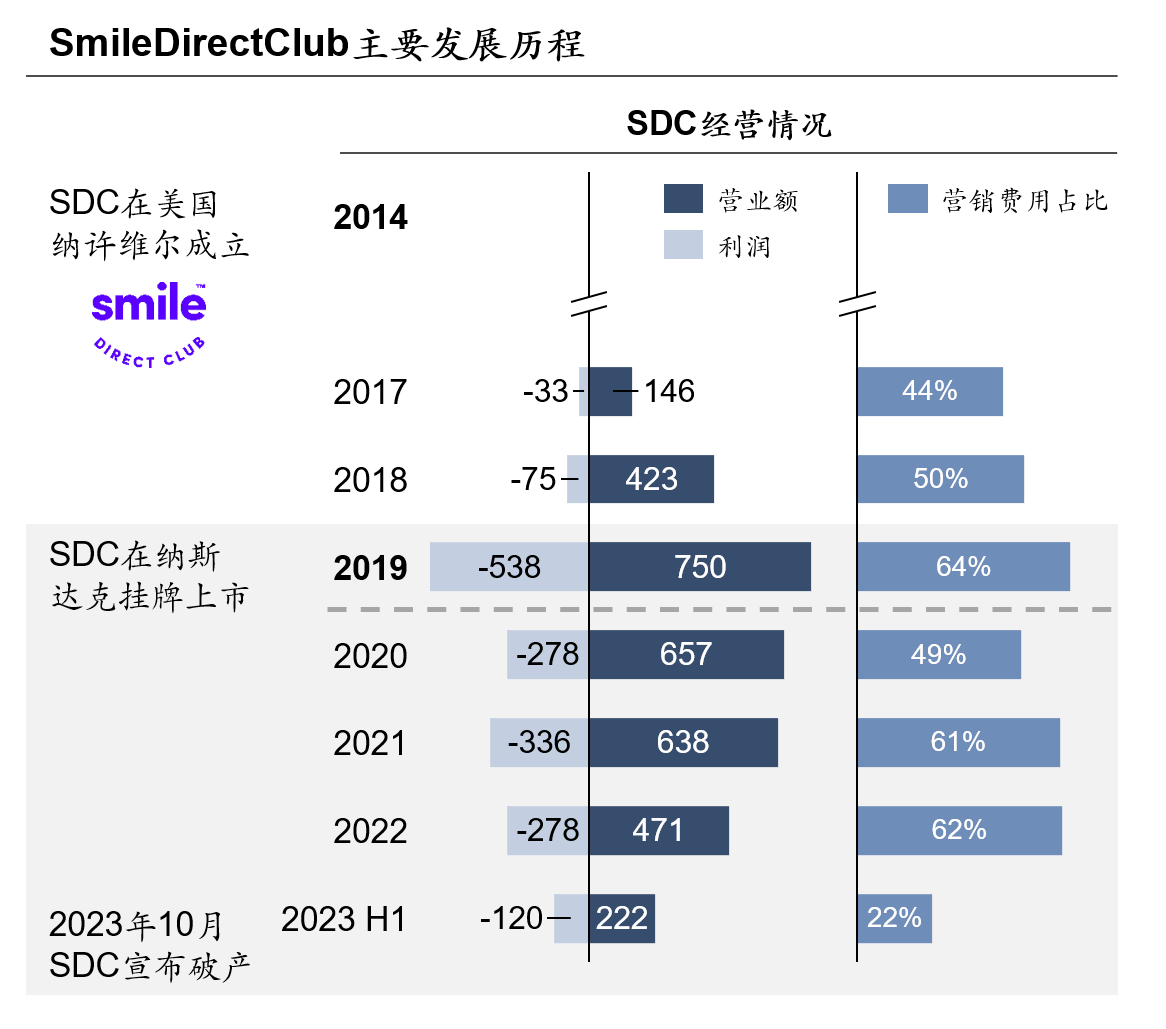

類似模式的上市公司是Smile Direct Club(已于2023年下半年申請破產(chǎn)),根據(jù)既往財報數(shù)據(jù),該公司的營銷成本在營業(yè)收入的比例中占比高達(dá)60%,若僅以隱形正畸收入計算,營銷成本的占比將高達(dá)80%;而隱適美、時代天使這類傳統(tǒng)隱形正畸廠商的銷售和營銷開支占比僅在20%-30%。

顯然,這樣激進(jìn)的營銷模式難以為繼。消費者與醫(yī)生不同,醫(yī)生往往具備長期重復(fù)提交病例的能力,醫(yī)生為隱形正畸廠商提供的病例來源是連續(xù)、長期的,而消費者則像一個個分散的點,他們通常僅提交一次病例,是否轉(zhuǎn)介紹仍視其矯治效果而定。巨大的“一次性”營銷開支讓這類廠商面臨難以解決的盈利之困。

然而,難以為繼的營銷開支只是壓倒這類廠商的冰山一角,難以把控的醫(yī)療服務(wù)質(zhì)量才是讓此類廠商陷入難以持續(xù)經(jīng)營困境的真正原因。

以中國隱形正畸上市公司時代天使為例,2022年,其平均出廠價在6,700元左右,即診所平均以6,700元左右的價格購入隱形正畸產(chǎn)品及廠商提供的醫(yī)學(xué)服務(wù)。而終端消費者為正畸服務(wù)支付的價格在20,000元左右,終端價和出廠價的差值在1-2萬元左右,大部分用于覆蓋終端醫(yī)療成本,即診療機構(gòu)的運營成本、醫(yī)生的人力成本。正畸需要醫(yī)生持續(xù)的椅旁時間投入,1-2年的正畸過程中,醫(yī)生的人力成本不小。

Smilestyler、Smile Direct Club直接面對消費者進(jìn)行銷售,實際上是試圖將“出廠價”和“終端價”這部分差價歸入囊中,撇開傳統(tǒng)的醫(yī)生和診所,由廠商直接對接消費者進(jìn)行病例維護(hù)。他們并不貪心,僅針對簡單病例開展業(yè)務(wù),以期通過廠商提供的遠(yuǎn)程醫(yī)學(xué)服務(wù)幫助患者完成全部案例。

然而,簡單病例并不“簡單”,這樣的醫(yī)療服務(wù)遠(yuǎn)不夠完成隱形正畸案例。Smile Direct Club成立至今,美國商業(yè)改善局(BBB)共統(tǒng)計全國范圍內(nèi)涉及SDC超過1,800 起投訴,其中包括數(shù)十起投訴描述了牙齒折斷和神經(jīng)損傷等嚴(yán)重治療風(fēng)險。中國類似模式品牌“vvsmile”母公司“北京隱形天使醫(yī)療科技有限公司”于2024年4月21日被列入經(jīng)營異常名錄,大量患者治療被迫中斷;同時,許多用戶在社交媒體反饋其矯治效果難及預(yù)期、方案設(shè)計不佳。

直接面向消費者的商業(yè)模式中,“節(jié)省”的診所端醫(yī)療成本被“置換”成了高額的獲客營銷開支。正畸是嚴(yán)肅的醫(yī)療行為,忽視醫(yī)學(xué)本質(zhì)而偏重營銷的模式是對患者的不負(fù)責(zé)任,對行業(yè)的健康發(fā)展有負(fù)面影響。

2 中國市場傳統(tǒng)廠商中的盈利困局

類似的“重營銷、輕醫(yī)療”模式也存在于傳統(tǒng)“2B”廠商中。

2023年,中國隱形正畸市場中,尤其是除去時代天使、隱適美兩家頭部廠商的中尾部廠商中的價格競爭尤為激烈。

以中國市場的主流產(chǎn)品時代天使為例,據(jù)估算,其單個病例的平均出廠價在6,700元左右,所有成本合計近6,000元,其中的主要開支是醫(yī)學(xué)方案設(shè)計、維護(hù)和生產(chǎn)交付成本,并且包含近千元的研發(fā)支出。從案例數(shù)口徑看,時代天使是中國最大的隱形正畸廠商,已經(jīng)實現(xiàn)了較好的規(guī)模效應(yīng),其成本結(jié)構(gòu)相對優(yōu)化。

然而,大多數(shù)中尾部廠商(指除了時代天使、隱適美兩家的其他廠商)的平均出廠價格甚至無法達(dá)到6,000元。這意味著更緊張的研發(fā)支出、醫(yī)療服務(wù)支出,乃至無法盈利的困局。

盡管并不是類似Smile Direct Club的“2C重營銷”模式,但這種低價沖量、難以盈利的模式下的醫(yī)療服務(wù)質(zhì)量仍然令人擔(dān)憂。

一位受訪的尾部廠商銷售人員描述的情況實際上是眾多小型隱形正畸公司都經(jīng)歷過的情景:

“公司的銷售費用前幾年30%左右,當(dāng)時客單價較高,但公司當(dāng)時為了融資,努力在搞病例量,銷售花費比較高,不太盈利。銷售費用現(xiàn)在占比15%左右(客單價也有所降低),整體也沒有太多盈利,因為現(xiàn)在很多病例要維護(hù)/重啟,所以醫(yī)學(xué)部成本很高(最高的),銷售成本不太高了。公司在考慮舊病例不維護(hù),不給重啟了的方式。”

另一位受訪者表示,盡管病例難度不高,尾部品牌最終患者的齒間縫隙“無法關(guān)閉”的情況比較常見。

“如果隱形正畸中頻繁出現(xiàn)問題,而廠商無力協(xié)助解決,可能會醫(yī)生失去信心,”一位資深隱形正畸行業(yè)銷售人員說。從診所的角度看,2022年之前的兩三年“融資熱”階段中雨后春筍般出現(xiàn)的小型正畸品牌,由于“做不好病例”,實際上“搞亂了市場,讓大家對隱形的信心下降”。

3 隱形正畸走向何方?

在問及隱形正畸行業(yè)的壁壘時,有受訪專家表示“案例數(shù)是核心壁壘,因為案例數(shù)是影響醫(yī)學(xué)方案設(shè)計能力的關(guān)鍵因素,案例數(shù)更多的企業(yè)在整體服務(wù)質(zhì)量上更為領(lǐng)先”;也有受訪專家表示,最難的壁壘其實是“醫(yī)生對品牌的信任”,這是“很多小品牌難以在短期內(nèi)達(dá)到的”。

在灼識咨詢進(jìn)行的一項問卷調(diào)研中,所有醫(yī)生均表示,相較2022年及以前,2023年自己對口碑的重視度有所提升。從機構(gòu)角度看,大多數(shù)機構(gòu)出于謹(jǐn)慎經(jīng)營、保證醫(yī)療服務(wù)質(zhì)量的長期考量,選擇經(jīng)過驗證、實力領(lǐng)先的頭部2家廠商作為合作對象。

隱形正畸頭部廠商已經(jīng)積累了大量隱形矯治案例數(shù)據(jù),并在長期的經(jīng)營中進(jìn)行了大量的研發(fā)投入。

技術(shù)實力角度看,頭部廠商在過去的十余年中始終走在技術(shù)發(fā)展的頭排,其他廠商往往需要經(jīng)過多年積累才能跟上頭部腳步。

隱形正畸行業(yè)中,對復(fù)雜適應(yīng)癥的處理能力、適應(yīng)癥的拓展一定程度上能夠體現(xiàn)廠商的綜合技術(shù)實力。以“拔牙”方案為例,時代天使和隱適美是最早一批系統(tǒng)性推出該方案的廠商:2015年,時代天使推出A7前磨牙拔除方案,同年,隱適美推出G6前磨牙拔除方案。盡管此前已有使用隱形正畸解決“拔牙”案例的個案,但系統(tǒng)性推出該方案在當(dāng)時尚屬首批,表明廠商能夠在比較大的范圍內(nèi)向更多醫(yī)生輸出這種復(fù)雜的矯治方案,是廠商實力的重要體現(xiàn)。在時代天使推出該方案7年后,類似的拔牙方案才在其他中國隱形矯治廠商中大范圍推出。

類似的案例諸如:時代天使2015年率先推出了下頜前導(dǎo)方案,在時代天使推出下頜前導(dǎo)方案的4年后,正雅發(fā)布頜位重建方案。

盡管如此,在灼識咨詢開展的一項問卷調(diào)查中,仍有較多醫(yī)生對頭部之外廠商的適應(yīng)癥拓展行為提示風(fēng)險。

從正畸品牌的使用評價來看,醫(yī)生對頭部品牌的評分均高于高于其他品牌,從實力角度看,頭部廠商在2023年的護(hù)城河仍然十分深厚。

隱形正畸是一門需要時間的學(xué)科。從診療角度看,診療效果的展現(xiàn)并不是一朝一夕的,而是需要1-2年的時間來不斷驗證的。從廠商角度看,綜合技術(shù)實力的積累與案例數(shù)數(shù)據(jù)、長期的研發(fā)投入無法分離,綜合實力的提升是“時間的朋友”,難以一蹴而就。

在醫(yī)生、機構(gòu)、乃至患者的醫(yī)療決策更為謹(jǐn)慎的今天,隱形正畸行業(yè)的雙寡頭格局或?qū)⒃谥虚L期保持穩(wěn)定。

推薦閱讀: